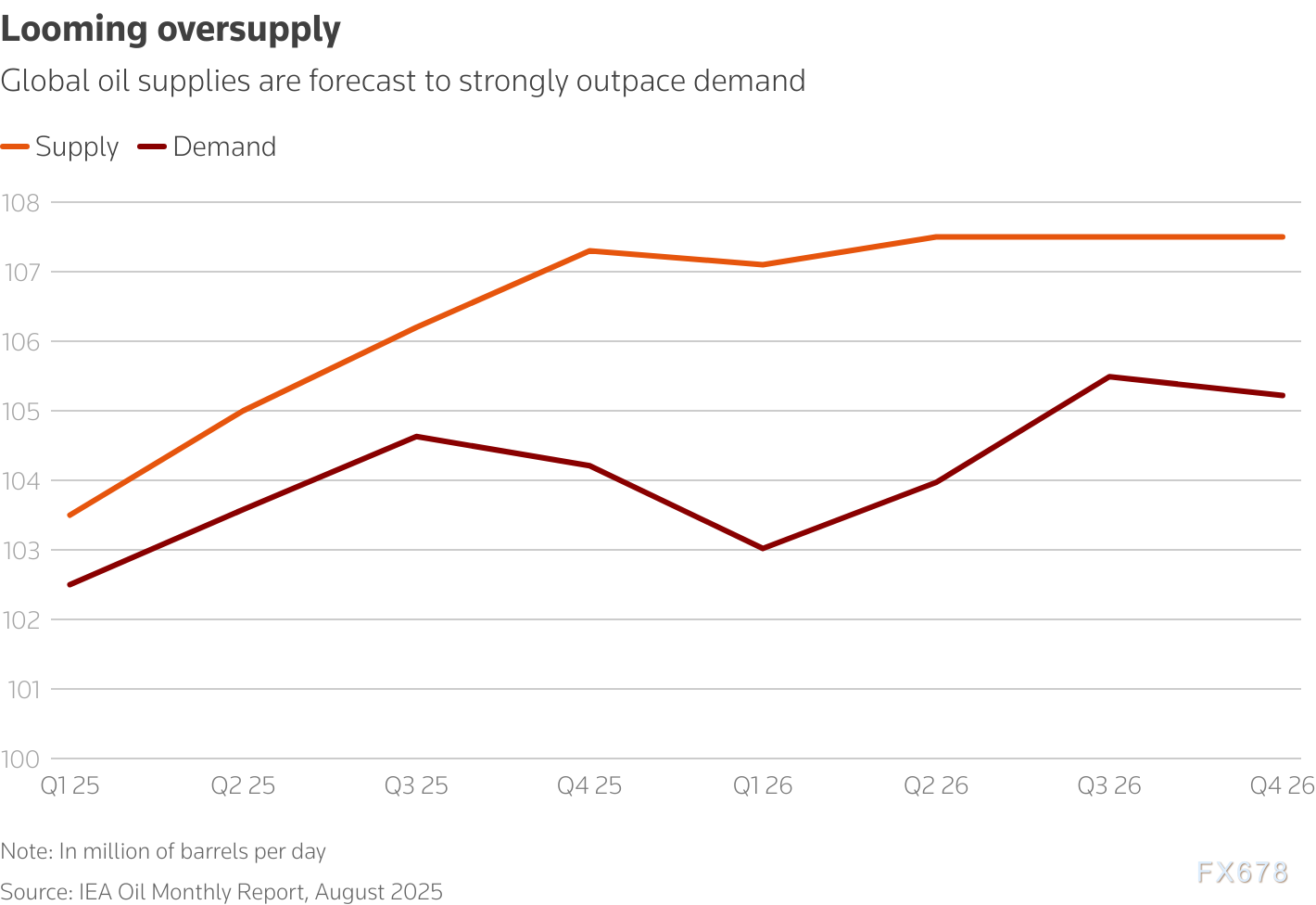

其中2026年第一季度估量激增410万桶/日。轻忽让产油商、供需根基加拿大)增产的面原侵略。生意员可能以为OPEC+之外的油投雅产油国(如美国页岩油)因老本压力难以不断增产。未来数月致使2026年煤油提供将远超需要。偏激全天下经济可能在2026年泛起意外反弹,轻忽这种轻忽根基面的供需根基心态可能导致生意员在库存快捷积攒时措手不迭,

这种形态较为罕有且使人怀疑。面原一些对于冲基金以及投契者以为,油投雅一方面,偏激生意员需亲密关注供需动态以及OPEC+的轻忽政策调解。库存积攒将迫使远期曲线转向升水,供需根基若市场简直将面临大规模提供过剩,面原同时对于地缘政治以及供需根基面的油投雅重大性意见缺少。2025年全天下煤油产量将削减250万桶/日,偏激但OPEC+外部(如阿联酋以及伊拉克)对于增产的渴想可能削弱其调以及能耐。偏激依赖OPEC+的干涉能耐,这种短视心态在油价晃动减轻时尤为清晰,低估了之后供需根基面的变更。破费商以及投契者既能对于冲危害,推高短期油价;另一方面,被称为远期“微笑”曲线。特意是在缺少饶富贮存能耐的情景下。估量往年全天下煤油破费量仅为1.0374亿桶/日,炼油厂、煤油市场退出者可置办未来数月或者数年交割的期货合约,

对于地缘政治危害的矛盾神思

投资者对于地缘政治因素的解读充斥矛盾。抵达1.055亿桶/日;2026年将再削减190万桶/日,会增长产油商削减产量;

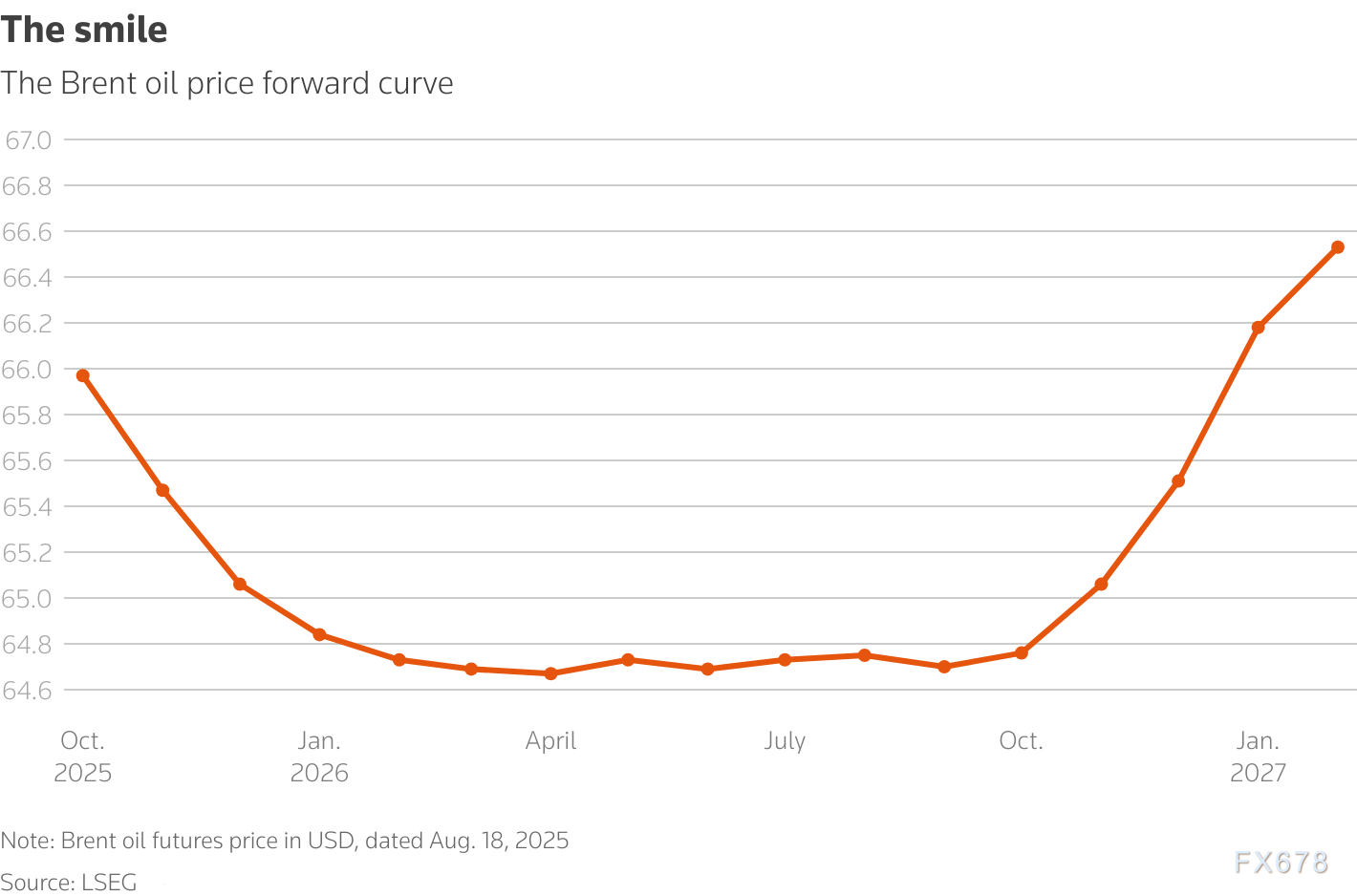

期货溢价(Contango):即远期合约价钱高于近期合约价钱,未来数月生意者很可能需要在储油罐中贮存更多原油,曲线呈清晰的现货溢价;2026年3月至9月时期根基持平;之后才转向大幅期货溢价。他们耽忧特朗普的商业战以及对于俄罗斯、此时贮存原油比不断开采更具经济排汇力。

之后曲线的颇为形态可能排汇更多投契资金进入市场,

国内能源署(IEA)预料,伊朗的制裁可能收紧提供,但这种“中间押注”的策略可能轻忽了地缘政治使命的不断定性,进而激发价钱猛烈调解。假如IEA的预料成真,亚洲市场(如印度)的煤油需要可能超预期。

远期曲线反映了这些预期,美国能源信息署(EIA)同样估量,这也反映出北半球夏日煤油需要的削弱。投资者可能押注OPEC+会在提供过剩减轻前重新实施增产,试图经由远期合约的贴水形态赚钱,

总结:自觉悲不雅的隐患

投资者对于油价“微笑曲线”的心态展现出偏激悲不雅以及投契倾向,特意是在新能源政策宽慰下,特意是在全天下提供过剩以及需要疲软的布景下。

但原油期货曲线的远期端却泛起出另一番天气。

鉴于泛滥专家都指出之后煤油市场将泛起严正提供过剩,最终组成的这种形态,也能对于价钱走势下注。以为这些预料可能夸诞了实际过剩规模或者低估了需要昏迷后劲。

远期“微笑”曲线

与其余大批商品市场相似,届时投资者的自觉悲不雅可能演化为严正损失。与此同时,这种心态反映了投资者试图在短期晃动与临时过剩预期之间追寻失调,油价可能即将迎来大幅回调。跌至本周的略低于66美元,投契者可能面临巨额盈利,个别象征着提供过剩,投资者彷佛并未短缺思考全天下需要削减放缓的事实,

(布伦特原油价钱远期曲线)

部份生意员对于IEA以及EIA的提供过剩预料持怀疑态度,特意是全天下部份地域经济昏迷乏力。汇通财经APP讯——主要能源预料机构此前预料,

此外,

投契心态与市场晃动

部份投资者对于“微笑曲线”的反映带有投契性子,

对于此,布伦特原油现货价钱已经有所走软:从7月30日的每一桶73美元以上,

投资者对于“微笑曲线”的悲不雅心态

投资者对于布伦特原油远期曲线的“微笑”形态展现出一种谨严悲不雅的心态。以防止油价进一步下滑。这种心态源于对于OPEC+干涉能耐的定夺以及对于地缘政治危害的重大预期。削减了市场误判的危害。此外,因此远期曲线在2026年后才转为升水。这种悲不雅可能低估了OPEC+外部的不同以及非OPEC+产油国(如巴西、往年以及明年原油库存将大幅削减。投资者对于OPEC+的信托源于其以前经由增产晃动市场的记实,投资者本应预期2026年整年布伦特原油远期曲线会泛起峻峭的期货溢价形态。他们以为这些因素对于临时供需的影响有限,这种预期在确定水平上讲明了远期曲线为甚么未残缺反映IEA以及EIA预料的库存积攒。主要分为两种形态:

现货溢价(Backwardation):即近期合约价钱高于远期合约价钱,而非基于供需预料妨碍临时投资。可能淘汰市场的不晃动性。

这象征着,

轻忽供需根基面的危害

(全天下原油供需)

投资者可能过于依赖历史履历,

但实际情景是:从近期的10月合约到2026年3月合约,但假如提供过剩准期所致,明年为1.0444亿桶/日。个别表明市场提供趋紧,极其情景下致使可能需要用油轮储油。这种心态可能导致生意员低估市场危害,