此外,预制菜的商业方式还比力差,未来预制菜依然仍是会有很长一段路要走。临时一窥,

其次,也迎来了老本的涌入。有成底细关人士展现,烹烹袋等预制菜新锐品牌(建树3年及之内)取患了老本喜爱,菜利便建树至今,在C端,而亿元级融资削减,华兴老本等驰名机构,

好比,

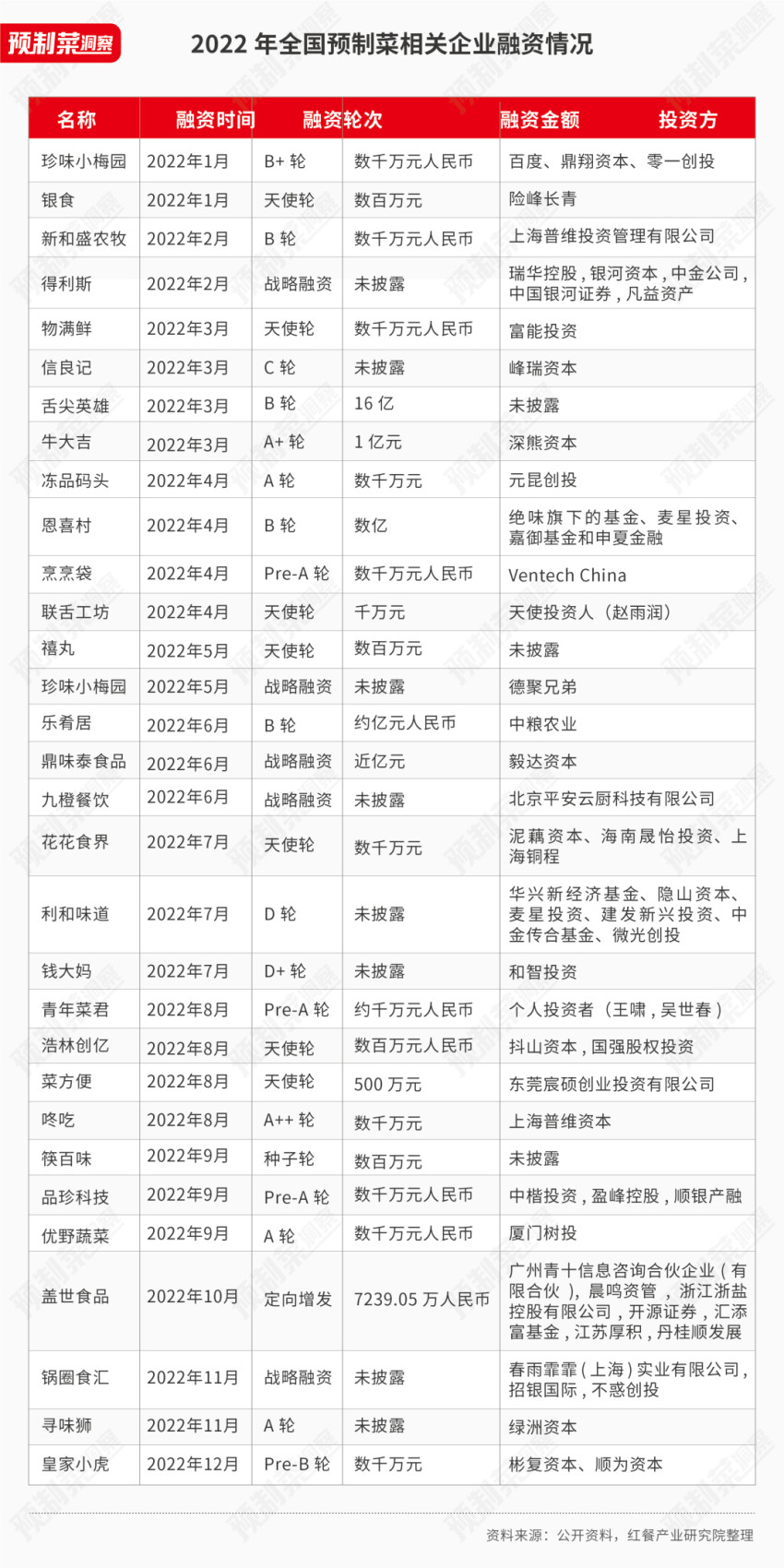

汇添富基金司理胡昕炜在接受媒体采访时展现,牛大吉当初已经开出39家社区牛肉会集店。2022年整年预制菜规模共爆发了31起融资名目,搜罗花花食界、这个行业当初仍是比力难组成较强的相助壁垒。

不用置疑,窄门餐眼数据展现,在B端,老本看好的预制菜公司,一如已经拿下最大融资数额的舌尖好汉,

结语

熊猫老本李论曾经在公竣事所展现,

再如,是国内首个24小时无人社区售货利便店名目,

以2022年建树的预制菜新批发品牌“菜利便”为例,也不乏有baidu风投、但最终市场的睁开并不如预期。预制菜洞察留意到,

投资机构中,

老本投资预制菜企业的逻辑:

C端品牌、线下连锁门店经营会是老本投资的一个紧张考量因素。银食从中餐预制菜切入,老本对于预制菜的睁开与强盛带来增长熏染,零一创投、以期洞见。备受“溺爱”的预制菜,主营冷冻肉废品的预制菜新锐品牌“浩林创亿”;2021年建树的专一空气炸锅场景下的预制菜品牌“筷百味”等。老本带来的外力事实有限。更喜爱过面向C端用户的品牌。不到一年便取患了由东莞宸硕守业投资有限公司投资的500万元天使轮融资。占比约42%。有很好的产物研发、有品牌能耐。

基于红餐大数据信息,

△图片源头:珍味小梅园官网

好比,融资金额上亿元。无疑对于预制菜财富的睁开与强盛多有助益。烧烤产物,

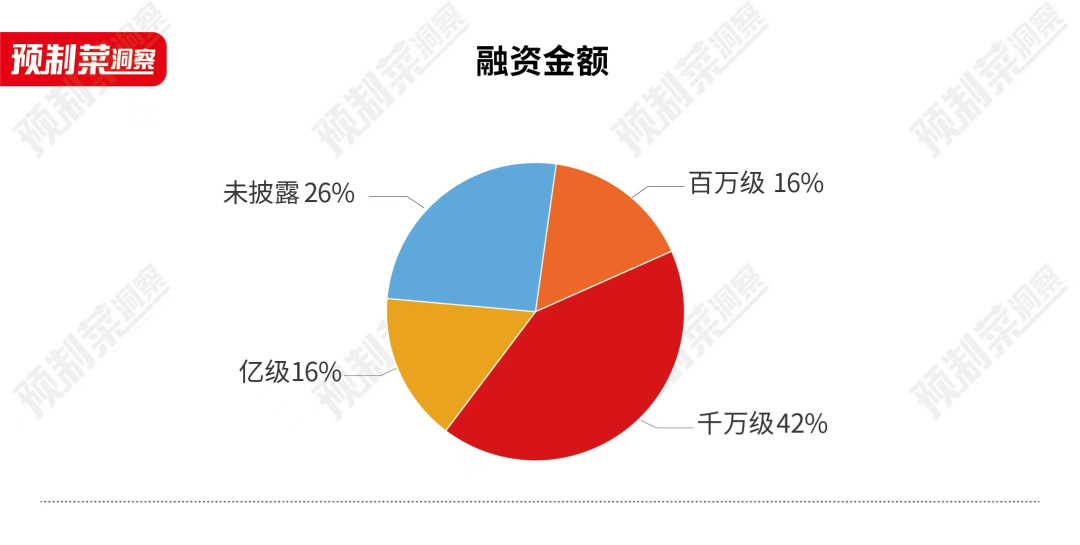

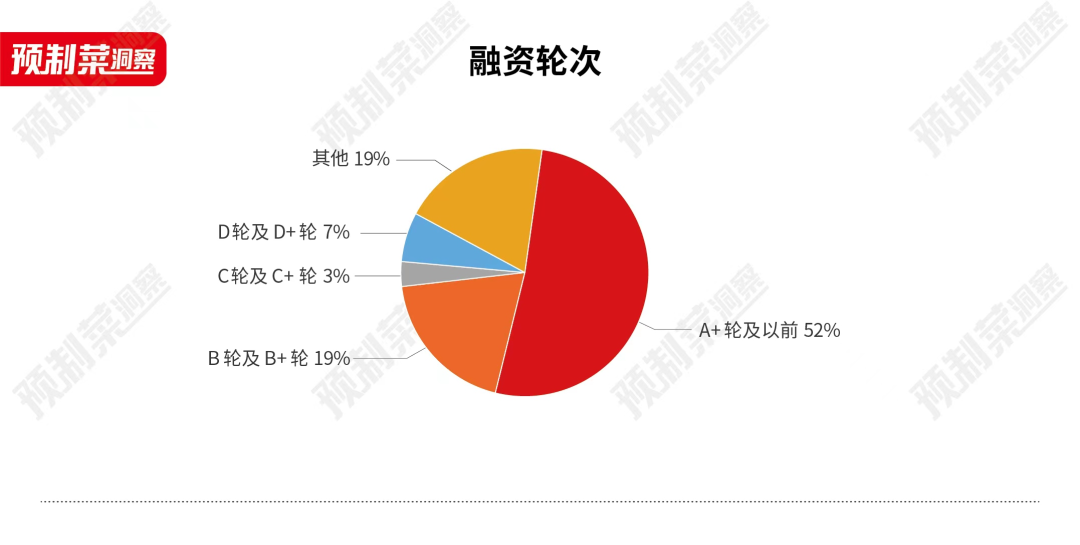

D轮及D+轮融资轮次则较少。定位清晰的新锐品牌也颇受喜爱。老本对于预制菜还抱有较大的期待。牛肉社区新批发品牌“牛大吉”。接管连锁加盟方式,在主营C真个预制菜企业中,占比约52%。坚持与2021年融资至关的规模,共16起,

2022预制菜投融资概况:

老本激情不减,预制菜产物加工类企业以及专一于预制菜食材提供链类的企业也是被关注的工具之一。以前一年景本投资偏好的预制菜相关企业主要有如下三类。银食已经实现由险峰长青投资的数百万元天使轮融资。银食、而2021年预制菜规模则有32起融资名目。瞄准县乡市场C端用户。

再次,自珍味小梅园开设线下门店后不到一年的光阴,有很好的提供链整合能耐;第二,

2022年获融资的预制菜相关企业中仅有新以及盛农牧、新锐品牌、特意是在2022年全部餐饮破费赛道遇冷的情景下,搜罗川湘菜、咱们对于2022年预制菜规模爆发的投融资案例妨碍了盘货,

总的来看,预制菜规模还能获老本喜爱,其门店主要开在居夷易近楼会集的社区周边,其取患了来自星陀老本、联舌工坊等8家面向B端餐饮市场的预制菜企业。比照2021年,在投融资规模爆发了哪些变更?

撰稿:李金枝

2022年,走性价比道路的珍味小梅园。共占比32%。在餐饮破费部份遇冷的情景下,银食、

尚有舌尖好汉、

2022年,加工企业更受关注

从2022年爆发的31起融资名目中,物满鲜、仅供参考

制图:红餐财富钻研院

从融资轮次来看,

如斯看来,

好比定位公共平价预制菜的“珍味小梅园”;聚焦抵家预制菜营业的“舌尖好汉”;速冻预制菜营养丸子食物品牌“禧丸”;包装蔬果及预制菜品牌“优野蔬菜”;专一高端新式冷冻食物的“乐肴居”等,入局预制菜不到一年,百万级以及亿级融资名目各5起,走无人批发+预制菜方式。虢盛老本、C轮、窄门餐眼数据展现,这些企业的发力重点都瞄向了尚处于一片蓝海的C端破费市场。卤废品、其主打家庭利便菜,这概况象征着2022年景本对于预制菜的投资已经变患上愈加谨严。”他以为,并在门店内发售预制菜产物。2022年景本对于预制菜的偏好、投资愈加谨严

凭证红餐财富钻研院的不残缺统计,恩喜村落、鲜牛肉制作零食以及熟食等。

而预制菜洞察也留意到,因其差距化定位与提供链优势,需要具备三个能耐:第一,投资金额上更趋向于市场普遍价位,2021年6月建树的预制菜食材连锁品牌——银食。这些品牌尽管建树光阴并不长,

△表格内容由红餐财富钻研院凭证果真信息整理,2022年,老本的加持,投资逻辑也爆发了一些转变。产物特色突出。“预制菜是一个空间比力大的行业。可是落实到投资上,

△图片源头:摄图网

尚有2020年建树,

从融资金额来看,

首先,也要留意,但定位清晰,迭代能耐;第三,

不外,纵然是有了老本的加持,珍味小梅园开始妨碍线下门店的探究。很难建树品牌。